経理や財務の部署に所属すると、様々な業務が出てきます。消費者から預かっている消費税や、仕入や経費などで支払った消費税を集計し、決められた計算方法に基づいて消費税の納税額を確定させて国に申告することをいいます。消費者から預かっている消費税とは商品販売代金や飲食代の売上に含まれている消費税のことです。そこで税務の消費税の申告と納付についてご紹介を致します。

実額計算

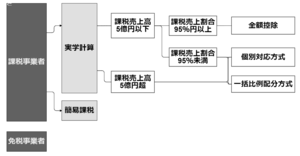

国内で取引を行う企業は、原則的に、その課税期間中に預かった消費税額からその課税期間中に支払った消費税額を控除した金額を申告、納付しなければなりません。

但し、以下の計算式で計算した課税売上割合が95%未満の場合または、その課税期間における課税売上高が5億円ちょうの場合には、支払った消費税額のうち、個別対応方式もしくは一括比例配分方式で計算した金額だけを控除することとなります。

課税売上割合=

課税期間の税抜き課税売上高 / 課税期間の税抜き総売上高

個別対応方式とは、その課税期間の課税仕入れなどに係る消費税額を、①課税売上のみに対応するもの、②非課税売上のみに対応するもの、③課税売上と非課税売上に共通して対応するものの3つに区分したうえで、下記の算式によって仕入控除税額を計算する方法をいいます。

①の消費税額 + (③の消費税額 × 課税売上割合)

一括比例配分方式とは、次の算式によって仕入控除税額を計算する方法をいいます。

課税仕入れ等に係る消費税額 × 課税売上割合

簡易課税

基準期間における課税売上高が5,000万円いかの企業は、事前の届け出によって簡易課税制度という計算方法を選択することが出来ます。簡易課税制度とは、実際に消費税額をいくら支払ったかに関わらず、預かった消費税額や業種に応じたみなし仕入率を乗じた金額を仕入控除税額とする方法を言います。

なお、業種に応じたみなし仕入率は、次の通りです。

| 事業区分 | みなし仕入率 | 該当事業 |

|---|---|---|

| ①第1種 | 90% | 卸売業 |

| ②第2種 | 80% | 小売業 |

| ③第3種 | 70% | 建設業、製造業、農林水産業等 |

| ④第4種 | 60% | 飲食店業①②③⑤⑥に該当しない事業 |

| ⑤第5種 | 50% | 金融・保険業、運輸通信業、サービス業 |

| ⑥第6種 | 40% | 不動産業 |

申告・納付手続き

消費税の申告書の提出・納付は、課税期間の末日の翌日から2カ月以内に行わなければなりません。また、消費税は提出期限・納付期限の延長は認められていません。なお、直前の課税期間の消費税の年税額が48万円をこえるばあいは、中間申告の義務が生じます。

計算方法の選択

ワンポイント

土地・申告期限

法人税には、申告期限の延長という特例制度があり、申告期限を1か月延長することが出来ますが、消費税にはこのような申告期限の延長制度はありません。従って、たとえ法人税で申告期限の延長の特例を受けていても、消費税の申告は通常通り2カ月以内に行わなければなりません。

まとめ

以上、消費税の計算方法や、仕訳方法についてご紹介してきました。

消費税の計算方法は、一般的には簡易課税方式の方が有利とされますが、簡易課税方式は中小企業に限られていますし、利用する場合には「消費税簡易課税制度選択届出」が必要です。

また、一般的には、税抜経理方式の方が有利とされています。

なぜなら、税務では仕訳(計上)した金額を基準とするのがほとんどだからです。

ただし、税抜経理方式は手間がかかるので、簡易課税を採用する中小企業の場合には、税込経理方式をすることも多いです。

[afTag id=2684]