経理や財務の部署に所属すると、様々な業務が出てきます。財務管理の目的は、「会社に必要な資金をどのように調達して」「その資金をどのように運用していくか」の施策を考えて、企業価値を上げるために実行していくことにあります。経理は会社内で発生した取引に関して、仕訳を通して、記録計算することが業務になるため、財務計画の立案から資金の調達と運用がメインである財務管理とは異なる業務になります。借入金管理とは、銀行などから借りた返済義務のあるお金を管理することです。そのためには借入金管理表や借入金返済計画表、借入金残高月報、取引銀行明細表などを作成し管理するのがおすすめです。今回は、借入金管理の借入実施についてご紹介を致します。

借入金の種類

借入金とは、資金提供者に対して、借りた金銭に利子をプラスして返済する資金調達方法のことをいいます。会計上では、借入金の種類は借入期間によって区分されます。

①短期借入金

返済期限が1年以内のものを短期借入金といいます。

主に、運転資金、納税資金、賞与資金に用いられます。

②長期借入金

返済期限が1年を超えるものを長期借入金といいます。

主に設備資金や長期の投資資金などに用いられます。なお、決算時には、残高のうち1年以内の返済分を「一年以内返済予定長期借入金」という科目に振り替えます。

借入の形態

借入の形態は、主に4つに分けることが出来ます。

①手形借入れ

借入を行う側が銀行宛の約束手形を発行し、銀行から借り入れを行う方法のこと。

主に短期借入金に用いられます。

②証書借入れ

金銭消費貸借契約書を作成して借り入れを行う方法のことです。

主に長期借入金に用いられます。

③当座借越し

あらかじめ約定した一定の限度額及び期間の範囲内であれば、いつでも当座預金残高を超えて振り出された小切手の支払いを認める貸付方法のことです。

④手形割引き

期日前の手形を金融機関等に裏書譲渡し、支払期日までの金利相当分を差し引いた金額を受け取る方法のことです。

※上記のうち3つは借り入れ側から見た場合の呼び方であり、貸付側から見た場合には、それぞれ手形貸付け、証書貸付け、当座貸越しとなります。

借入の手続き

借入の手続きは、主に以下のような手順を踏んで行います。

①借入の検討

調達必要額、資金使途や手持ち資金などを考慮し、借入の検討を行います借入候補先と借り入れ条件(借入金額、借入利率、借入形態、返済方法、返済期限など)を交渉し、借入先を決定します。

②借入れの申し込み及び借入契約締結

借入先の決定後、申し込みを行います。

金融機関の審査を経て融資を受けることになった場合には、借入契約を締結します。

③借入の実行

融資の実行を受け、会社の口座へ融資資金が入金されます。

④借入の返済

借入の契約に基づいて、元金および利息を返済します。なお、利息の支払いは融資契約により、毎月支払う場合と、ある言って期間分をまとめて支払う場合があります。

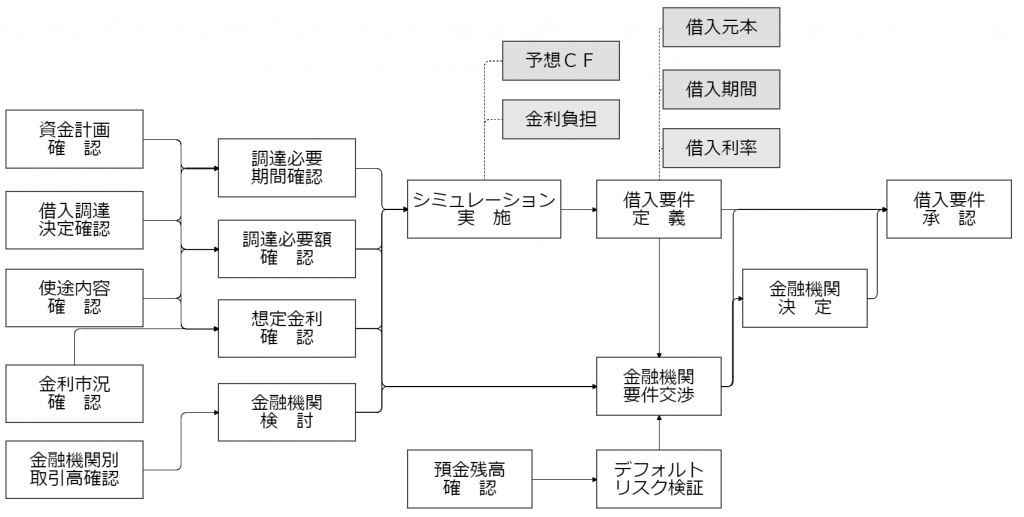

借入検討時の業務フロー

まとめ

今回は、会社の資金調達に関わる借入金管理の方法および具体的な管理表についてご紹介させていただきました。このように、一定のサイクルで借入金一覧表や返済予定一覧表、借入残高月報などを作成し、わかりやすく借入金管理することは、借入金返済のための資金手当てを確実にするばかりでなく、キャッシュマネジメントサイクルの迅速化や機動的な資金調達手段の選択肢の多様化、安定的な調達手段を確保することも可能となります。借り入れは「悪」だと思っている方も多いと感じておりますが、適切な借り入れは企業の成長のためには必要な活動となります。